Fiyat Kayması (Slippage) ve Uzun Vadeli Trading Sonuçları Üzerindeki Negatif Etkileri

Bu bültende görünmez bir masraf olan fiyat kaymasının ne olduğunu, neden meydana geldiğini ve trading performasını nasıl etkilediğini anlatacağım.

Yeni pozisyon açarken, giriş ve çıkış fiyatını farklı emirlerle belirlenir. Gerek market gerek limit emirlerinde emir fiyatından farklı eşleşmeler olabilir. Bu farka, "fiyat kayması" veya "slippage" denir. Fiyat kayması, özellikle yüksek volatilite dönemlerinde ve likiditesi düşük piyasalarda daha sık görülen bir durumdur. İlk bakışta küçük gibi görünen bu kaymalar, uzun vadede trader'ın karını önemli ölçüde azaltabilir.

Fiyat Kayması (Slippage) Nedir?

Fiyat kayması, bir finansal enstrüman için verilen bir emir fiyatı ile emrin fiilen gerçekleştirildiği fiyat arasındaki farkı ifade eder. Örneğin, bir hisse senedini 50 dolardan satın almak için bir piyasa emri verdiğinizde, emir tam anlamıyla 50 dolardan yerine getirilmeyebilir. Piyasa emrinin yerine getirildiği fiyat, piyasadaki mevcut likiditeye, emir büyüklüğüne ve piyasadaki volatiliteye bağlı olarak 50 doların üzerinde veya altında olabilir. Bu durum, özellikle piyasa emri kullanıldığında ve volatilitenin yüksek olduğu dönemlerde daha sık görülür.

Fiyat Kaymasının Sebepleri

Fiyat kaymasının oluşmasına neden olan başlıca faktörler şunlardır:

Volatilite: Volatilitenin yüksek olduğu dönemlerde, fiyatlar çok hızlı bir şekilde değişebilir. Bu durumda, bir emir verildiğinde, o fiyat artık geçerli olmayabilir ve emir daha kötü bir fiyattan gerçekleştirilir.

Düşük Likidite: Likiditenin düşük olduğu piyasalarda, alış veya satış emri vermek, fiyatı önemli ölçüde etkileyebilir. Likidite eksikliği, emir defterindeki sınırlı fiyat seviyeleri nedeniyle, emrin beklenenden daha kötü bir fiyattan yerine getirilmesine yol açabilir.

Emir Türü: Piyasa emirleri, emrin en hızlı şekilde yerine getirilmesini sağlar, ancak bu durumda fiyat kayması riski yüksektir. Diğer yandan, limit emirleri belirli bir fiyat seviyesinden işlem yapmayı garanti eder, ancak bu da emrin yerine getirilmemesi riskini artırır.

Emir Büyüklüğü: Büyük miktarda bir emir, piyasa üzerinde daha büyük bir etki yaratabilir, bu da fiyat kayması riskini artırır. Özellikle dar bir spread’e sahip olmayan varlıklarda, büyük emirler fiyatı önemli ölçüde değiştirebilir.

Emir Defteri Derinliği: Bir varlık için mevcut alış ve satış emirlerinin yoğunluğu, emir defterinin derinliğini oluşturur. Buna tahta da denir. Derin bir emir defteri, fiyat kaymasını azaltabilir, çünkü büyük emirler bile mevcut fiyatı fazla etkilemeden yerine getirilebilir.

Fiyat Kaymasının Uzun Vadeli Etkileri

Fiyat kayması, her bir trade’de küçük bir maliyet gibi görünebilir, ancak bu maliyetler uzun vadede birikerek trader’ın toplam getirisini önemli ölçüde etkileyebilir. Fiyat kaymasının uzun vadeli negatif etkilerinden bazıları şunlar:

1. Küçük Kayıpların Birikmesi

Fiyat kayması, her işlemde küçük bir kayıp yaratır. Bu kayıp, tek başına önemsiz gibi görünse de, yüzlerce veya binlerce işlem yapıldığında önemli bir maliyet haline gelir. Özellikle day trading trading stratejileri uygulayan trader’lar için, fiyat kaymasının toplam etkisi trade sayısının fazla olmasından ötürü, oldukça büyük olabilir.

2. Strateji Performansının Azalması

Fiyat kayması, trading stratejilerinin performansını doğrudan etkiler. Bir stratejinin teorik olarak kârlı olduğu bir durumda, fiyat kaymaları nedeniyle gerçek performans, beklenenden düşük olabilir. Özellikle dar marjlarla çalışan stratejilerde, fiyat kayması kârı tamamen ortadan kaldırabilir ve hatta zarara yol açabilir.

Bir strateji, kağıt üzerinde %1'lik bir kâr öngörüyor olabilir, ancak her işlemde %0.2'lik bir fiyat kayması yaşanıyorsa, bu stratejinin gerçek getirisini %0.8’e düşürür. Bu fark, uzun vadede önemli kâr kayıplarına yol açabilir.

3. Artan İşlem Maliyetleri

Fiyat kayması, işlem maliyetlerini de artırır. İşlem maliyetleri sadece komisyon ve spread ile sınırlı değildir; fiyat kayması da işlem maliyetlerine eklenir. Bu ek maliyetler, trader’ın net kazancını azaltır ve zamanla trading performansını olumsuz etkiler.

4. Risk Yönetimi ve Stop-Loss Stratejilerinin Bozulması

Fiyat kayması, stop-loss emirlerinin beklenenden farklı fiyatlardan gerçekleştirilmesine neden olabilir. Bu durum, risk yönetimi stratejilerini bozabilir ve beklenenden daha büyük kayıplara yol açabilir. Özellikle volatil piyasalarda, stop-loss emirleri belirlenen fiyattan değil, daha kötü bir fiyattan gerçekleştirilebilir, bu da zararların artmasına neden olur.

5. Psikolojik Etkiler

Fiyat kaymasının sürekli olarak olumsuz etkilerini görmek, trader’ın moralini ve motivasyonunu olumsuz etkileyebilir. Bu durum, trader’ın stratejisini sorgulamasına veya daha fazla risk almasına neden olabilir, bu da uzun vadede daha büyük kayıplara yol açabilir.

Fiyat Kaymasının Etkilerini Azaltma Stratejileri

Fiyat kaymasının uzun vadeli negatif etkilerini azaltmak için trader’lar çeşitli stratejiler geliştirebilir:

Limit Emirleri Kullanma: Piyasa emirleri yerine limit emirleri kullanarak, belirli bir fiyattan işlem yapmayı garanti edebilir ve fiyat kayması riski azaltılabilir.

Volatiliteyi Takip Etme: Volatilitenin yüksek olduğu dönemlerde işlem yapmaktan kaçınmak, fiyat kayması riskini azaltabilir.

Likiditesi Yüksek Varlıkları Tercih Etme: Likiditesi yüksek varlıklarla işlem yapmak, fiyat kaymasını azaltabilir. Çünkü likidite arttıkça, emir defterindeki fiyat seviyeleri daha sıkı olur.

Emir Büyüklüğünü Optimize Etme: Büyük emirleri daha küçük parçalara bölerek piyasa üzerindeki etkisini azaltabilirsiniz. Bu, fiyat kaymasının minimize edilmesine yardımcı olabilir.

Zamanlamayı İyileştirme: Piyasanın daha sakin olduğu zaman dilimlerinde işlem yaparak fiyat kayması riskini azaltabilirsiniz.

Gelişmiş Teknolojiler ve Altyapı Kullanma: Hızlı emir gerçekleştirme ve daha iyi piyasa bağlantısı sağlayan teknolojileri kullanmak, fiyat kayması riski azaltılabilir.

Sonuç

Fiyat kayması (slippage), trading sürecinde genellikle göz ardı edilen ancak uzun vadede önemli negatif etkileri olabilen bir faktördür. Her işlemde meydana gelen küçük kayıplar, zamanla birikerek trader’ın toplam getirisini ciddi şekilde azaltabilir. Fiyat kaymasının etkilerini anlamak ve bu etkileri minimize etmek için stratejiler geliştirmek, traderların uzun vadeli başarıları için kritik öneme sahiptir. Özellikle volatil ve likiditesi düşük piyasalarda dikkatli olmak, limit emirleri kullanmak ve işlem maliyetlerini sürekli olarak izlemek, fiyat kaymasının olumsuz etkilerinden korunmak için etkili yöntemlerdir. Bu tür stratejiler, traderların kârlarını maksimize etmelerine ve piyasada sürdürülebilir bir başarı elde etmelerine yardımcı olabilir.

Fiyat Kaymasına Bir Kaç Örnek

Son zamanlarda üzerine çalıştığım intraday long stratejisini canlı test ederken karşılaştığım bir kaç slippage örneğini aşağıda paylaşıyorum.

GNLN 14 Ağustos 2024:

15.80 dolardan giriş yapılan GNLN pozisyondan ortalama çıkış fiyatı 14.548 dolar olmuş. Aşağıdaki görselde alış ve satış fiyatları görülebilir.

Ancak, aşağıda görüldüğü üzere, stop/loss emri 15.08 dolardaydı. Diğer emir take/profit emrini gösteriyor. 17.39’da idi, ancak fiyat stop olmadan önce oraya gelmediği için o emir gerçekleşmedi.

Grafikteki fitilden de görüldüldüğü gibi hızlı bir düşüşle çıkışta büyük bir kaymaya maruz kalındı. 15.08’den kapanması gereken bir pozisyon 14.548’ten kapandı. Planlanan zarar %4.56 iken, slippage ile beraber %7.92 oldu. Bu epey yüksek bir fark. Bu kadar yüksek slippage sık tekrarladığı takdirde, sadece stratejinin beklenen karını değil, uzun vadede ana parayı da süpürüp götürebilir.

BLND 15 Ağustos 2024:

Diğer örnekte BLND 3.82 dolardan alınmış. Buy Limit emri sayesinde slippage olmamış. Satış fiyatı da 3.61 dolar.

Alttaki görselde görüldüğü gibi orjinal stop/loss emri 3.62 idi. Slippage 1 cent yani %0.2 olmuş, bu daha kabullenebilir bir miktar.

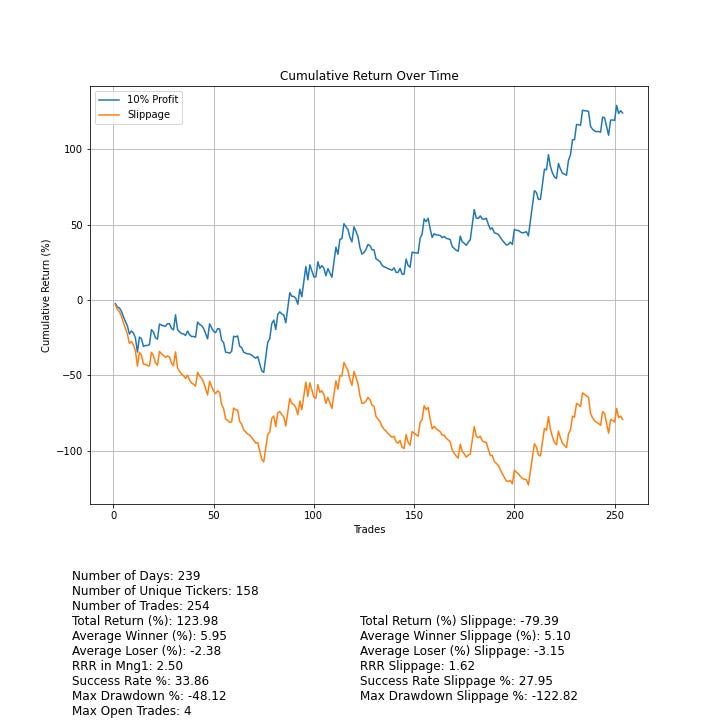

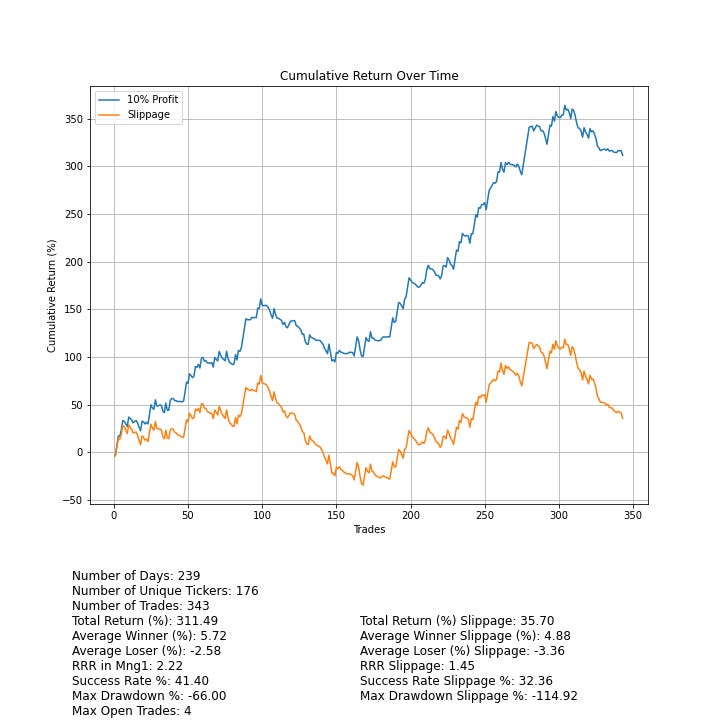

Fiyat Kaymasının Uzun Vadeli Etkileri

Son zamanlarda bir day trading long stratejisini backtestini kodladığımı ve stratejiyi backtest sonuçlarına göre çeşitli parametreleri değiştirerek uzun vadeli pozitif sonuçlar almaya çalıştığımı daha önceki bültenlerde paylaşmıştım. Aylık backtest sonuçları yeterince iyi çıkıyordu, ancak canlı testte görüldü ki, geçmiş verilerdeki giriş ve çıkış fiyatlarını canlı markette her zaman yakalayabilmek gerçekçi değil. Bu nedenle backtest sonuçlarının giriş ve çıkış fiyatlarına ortalama bir kayma oranı ekledim. Bu kayma oranını da bir kaç günlük canlı test sonrasında ortalama kaymanın %0.4 olmasından ötürü 0.4% seçtim.

Açıklamak gerekirse, stratejinin geçmiş veriden çıkan alış fiyatından 0.4% daha pahalıya alıp, gene geçmiş veriden çıkan satış fiyatından 0.4% daha ucuza sattığını varsaydım. Örneğin 10 dolardan alış yapan bir hisseyi 10.4 dolardan aldığını, ve 9.5 dolardan satılacak bir hisseyi 9.46 dolara sattığını varsaydım. Bir nevi güvenlik marjı (margin of safety) eklemiş oldum. Haziran ve Temmuz aylarındaki sonuçlar aşağıdaki grafiklerde görülebilir.

Mavi grafik çizgisi stratejinin performansını, turuncu ise her trade’e fiyat kayması eklendikten sonraki halini gösteriyor. Haziran ayının sonuçlarını gösteren ilk grafikte, aylık geri dönüş %123 .98 gibi güzel pozitif bir değer iken, fiyat kaymaları sonunda geri dönüş -%79.39 olmuş. Çok karlı gözüken bir strateji, fiyat kaymasına sık maruz kalırsa fiyat kayması karı alıp götürmesiyle zarar eden bir stratejiye dönüşebiliyor. O nedenle her stratejinin backtest sonuçlarına fiyat kayması senaryosunu da eklemek gerekir.

Yeterli gün sayısı sonunda canlı testler sonrası gerçek fiyat kaymasının sonuçlarının etkisini ilerleyen bültenlerde paylaşacağım.