Trading Stratejisi

Trading Plan #5

Öncelikle beklediğimden uzun bir bülten oldu, umarım sonuna kadar sıkılmadan okursunuz. Başta daha uzun yazmıştım ancak bence her bölüm kendi içersinde bir bülten olmalı, bu nedenle bu bölümlerle ilgili ayrıca bültenler de hazırlarım diye düşünerek buradaki bölümleri kısalttım.

Trading planın en önemli bölümü uygulanan trading stratejisi veya stratejileridir. Bu bültende trading stratejisi nasıl olur, neyi içerir, nasıl oluşturulur gibi soruları cevaplandıracağım.

Alt başlıktan da anlaşılacağı gibi bu trading plan serisinde dördüncü bülten olacak. Arada bu seriye ara verip gene trading plan hazırlamak ve day tradinge daha hakim olmak için temel bilgiler içeren bültenler hazırlıyorum. Trading planın içermesi gereken tüm konuları ayrıntılı inceleyene kadar trading plan serisine devam edeceğim.

Trading planı yaparken bir hedef koyarak başlanması gerektiğini önceki bültenlerde paylaşmıştım. Trading stratejisi de bu hedefe doğru giden yolda nasıl ilerleyeceğimizi belirler. Bu yolda adımların nasıl atılması gerektiğininin kurallarını koyar. Elbette birden fazla trading stratejisi olabilir. Bu durumda her biri için gereken adımlar uygulanmalıdır. Genel tavsiye, önce bir stratejide uzmanlaşıp, onu optimize edip, sonra başka bir stratejiye odaklanmaktır. Uzun vadede çalıştığı sürece aslında bir adet strateji yeterlidir.

Sıfırdan strateji yaratmak çok kolay değildir ama yaratılabilir. Genellikle traderlar hazırda çalıştığını bilinen stratejiler bulup onları kendilerince değiştirir ve geliştirip kendilerine en çok uyan hale getirirler.

Bir traderin yarattığı stratejiyi başka bir trader uygularken sonuçlar epey farklı olabilir, zira uygulayan traderların markete bakış açıları farklıdır. Bunun en güzel örneği, “The Complete TurtleTrader” adlı kitapta bulunabilir. Bu kitapta tradingle hiç ilgisi olmayan 23 kişinin eğitilerek pozitif sonuçlar alan trader oldukları anlatılıyor. Enteresan olan aynı enstrümanlarda aynı stratejiyi uygulamalarına rağmen, hepsinin sonuçlarının farklı olması ve bu projede başarılı olmalarına rağmen bu traderlardan çok azının gerçek bir trader olarak kariyer yapmış olması. Okunmasını tavsiye ettiğim güzel bir kitap.

Yeni bir strateji yaratmak yerine mevcut olan bir tanesini alıp uygulamakta herhangi bir sorun yoktur. Dikkat edilmesi gereken uzun vadede karlı olduğundan emin olunması ve bunu uygularken diğer traderların aldığı sonuçların birebir aynısını beklememek olmalıdır.

Yeni bir strateji oluşturmak için nereden başlamalı diye soracak olursak, akla yatan herhangi bir senaryodan başlanabilir. Bu teknik veya temel özellikler göz önüne alınarak çok basit veya çok karmaşık da olabilir. Az her zaman çoktur mantığıyla stratejileri çok karmaşık hale getirmemek tavsiye edilir. Mühim olan uzun vadede karlılığını test edip güvenmeden stratejiyi uygulamamaktır.

Dergi Kapağı İndikatörü

Aklıma gelen garip ve epey basit bir stratejiyi paylaşmak istedim. Brent Donnelly adlı meşhur trader ve yazarın zamanında Citibank’ta analistken dergi kapağı indikatörü (magazine cover indicator) adlı bir indikatör yaratmış. Buna göre Brent Donnelly kısaca Time ve Economist dergilerinin kapağında çıkan trade edilebilecek herhangi bir habere göre ters pozisyon açıyor. Yani haber pozitifse satıyor, negatifse alıyor. Örneğin, “17 Kasım 2022 tarihli Economist dergisindeki Crypto’s Downfall (Kriptonun Çöküşü) başlıklı kapaktan sonra BTC satın alıyor. 2021 sonu ve 2022 yılı içersindeki pozisyonların 17 Kasım 2022 itibariyle durumlarını Twitter hesabında paylaşmıştı.

Toplam kar 1 sene içersindeki pozitif geri dönüş %93. Pozisyonları ne zaman ve ne kadar karla kapattı onu bilemiyorum ama 1 seneden az bir süre içerisinde %93 kar getiren çok fazla enstrüman yok. Ayrıca, burada 17 Kasım 2022 tarihindeki 16658 dolardan alınan Bitcoin’in 2024 Nisan sonlarında 60000 doların üstünde olduğunu ve 31 Aralık 2021 tarihinde 322 dolardan (25 Ağustos 2022’deki 3/1 bölünme göz önüne alındığında) shortladığı TSLA’nın 26 Nisan 2024 tarihinde 168.29 dolardan kapandığını söylemekte fayda var. Diğer enstrümanlara bakmadım ama sadece bu iki pozistonun toplamdaki karı 300%lerin üstünde.

Bu strateji ile ayrıntılı bilgiye buradan ulaşabilirsiniz. Buradan haberlerde çıkanlara pek güvenilmemesi gerektiği ve gayet basit stratejilerle de karlı olunabileceğini görüyoruz.

Trading stratejinde belirlenmesi gereken öğeleri inceleyelim.

Strateji Tipi ve Zaman Dilimi

Strateji tipleri fiyat hareketinin yönündeki beklentiye, beklenti süresine göre ve bu sebeple de işlem yapıldığı zaman dilimine, baz alınan kriterlere göre değişiklik gösterir. Örneğin sadece yukarı doğru hareket beklentisi halinde uzun süre açık bırakılacak bir pozisyon almaya position trading denir. Burada gün içi hareketler göz ardı edilir, grafiğe her gün bakmanın gereği de yoktur, zira beklenti uzun vadelidir. Buna karşın, gün içersindeki hızlı hareketlere göre pozisyonlanan scalping denilen stratejide saniyeler içersinde pozisyon açılıp kapanabilir.

Pozisyonun açılacağı grafiğin zaman dilimi çoğunlukla stratejinin tipini belirler. Günlük grafiklerde trade ediyorsanız, çoğunlukla trend takibi, swing trading gibi orta uzun vade, veya position trading gibi uzun vadeli bir stratejiniz vardır. Gün içi işlemlerde, 15, 5, 1 dakikalık hatta bazen 10 saniyelik grafiklerde de pozisyon açılabilir.

Stratejinin tipi kişiliği ile uyum içersinde olmalıdır. Hızlı hareketleri kaldıramayan bir bünyeye sahip olan bir traderın day trading yapmaması tavsiye olunur. Day tradingde soğuk kanlı olmamak hataya yol açabilir.

Benim day trading stratejilerimden birisi, short trading diye adlandırdığım, daha önceki bültenlerde de örneklerini de verdiğim, açığa satış stratejisi. Bu stratejiye göre kısa süre içersinde (son 30 dakika) çok hızlı (%45) yükselen hisselerin hızlı düşeceğine dair spekülasyon yaparak pozisyon açıyorum. Bu pozisyonları açarken 1 dakikalık grafiği kullanıyorum, kurallar gereği günlük grafikte önceki günlerin hacimlerine de bakıyorum. Ancak işlem yaptığım zaman dilimi 1 dakika olduğu için bu stratejinin tipini intraday short trading olarak adlandırabiliriz.

Enstrümanlar

Strajenin uygulanacağı enstrümanlar önceden belirli olmalıdır. Bununla ilgili bir önceki bültende daha ayrıntılı bilgi bulunabilir. Bu belirli bir hisse senedi, forex marketi, endeks veya dijital bir para birimi olabilir. Veya enstrümanlar grubu da olabilir.

Benim short trading stratejisini uyguladığım enstrüman filtreleri aşağıdaki gibidir;

Borsa: Nasdaq, NYSE, Arca, AMEX

Fiyat: 1-20 dolar

Float >1 milyon

Short Float <%5

Günlük hacim <10 milyon

Pozisyona Giriş ve Çıkış Kriterleri

Hangi enstrümanın veya enstrüman kümesinin trade edileceği belli olduktan sonra artık sıra o enstrümanlarda pozisyona giriş yapmak için gerekli şartların oluşmasını beklemektir. Bu şartlar çeşitli temel ya da teknik kriterlerin oluşması olarak özetlenebilir.

Temel kriterlere örnek, son çeyrek raporunda açıklanmış olan kar oranı, sahip olduğu nakit miktarı olabilir, temettü verimi (dividend yield) ve bunun gibi değerler olabilir.

Teknik kriterler için olasılıklar çok fazladır. Farklı indikatörler, fiyat hareketleri veya formasyonlar kullanılabilir. Basit örnekler olarak, fiyatın 200 hareketli ortalamanın üzerine çıkması veya bir önceki tepe noktasını kırması verilebilir.

Giriş şartlarının olduğu gibi pozisyondan çıkış şartlarının da önceden belirli olması gerekir. Hatta çıkış şartları ve disiplini girişten daha önemlidir, zira nerede çıkılacağı riski yani zararı sabitler. Nerede kar alınacağını belirler. Çıkış kurallarına uymakta kesinlikle tereddüt edilmemelidir.

Burada da çeşitli temel veya teknik şartlar beklenebilir. Temel olarak karlılığın düşmesi, temettü veriminin düşmesi gibi örnekler verilebilir. Teknik olarak da gene fiyatın herhangi bir hareketli ortalamanın altına inmesi sık kullanılan bir örnek olabilir. Çok yaygın kullanılan, hiç temel ya da teknik özelliklere bakmaksızın, pozisyonun kar ya da zarar oranına göre çıkış hedefi koymaktır. Buna örnek olarak da, pozisyon %10 zarar girdiğinde veya 20% kara geçtiğinde pozisyonu kapatmak verilebilir.

Ne şekilde olursa olsun, herhangi bir pozisyon açılmadan önce nerede giriş yapılacağı ve karlı ya da zararlı olsun, nerede çıkış yapılacağı önceden belirli olmalıdır. Bu sayede duygusallıktan uzaklaşılır. Fiyat hareket ettikçe duygular değişeceği için pozisyonla ilgili durumlar değişebilir. Daha fazla kar etme hırsı veya zararı kabullenmeme sık karşılaşılan duygu durumlarıdır. Bunları yönetebilmek adına, giriş çıkış fiyatlarını önceden belirlemeli ve eğer imkan varsa bu giriş ve çıkış emirlerini önceden aracı kuruma girmelidir. Bu sayede durmadan takip ederek gene duyguların araya girmesi engellenecektir. Aracı kurumların neredeyse hepsi bu gibi emirlerin girilmesine olanak sağlamaktadır.

Gene kendi short stratejimden örnek vereyim, giriş şartlarım şöyle;

Son 30 dakika içersindeki fiyattaki artış > 45%

Bir önceki günün kapanışına göre fiyattaki artış >30%.

Bu şartlar sağlandığı halde bana stock tarayıcısından sinyal gelir ve ben de o hisseyi direkt shortlarım.

Açılmış bir pozisyonu da;

pozisyon %25 zarara girdiğinde daha fazla zarar edebilme ihtimaline karşı korunmak için kapatırım,

pozisyon %15 kara geçtiğinde yarısını kapatır, zarar/kes emrimi giriş fiyatına çekerim ve böylece pozisyonumu kesin karlı kapayacağımı garantilerim,

kalan pozisyon %30 kara geçerse veya giriş fiyatına geri gelirse kaparım veya market kapanışına kadar beklerim.

Pozisyon Büyüklüğü ve Ödül Risk Oranı (Risk Reward Ratio)

Pozisyon büyüklüğü her tradede ne kadar risk aldığınızı belirler. Pozisyon büyüklüğü, toplam bakiyeye, hedeflere, stratejinin uzun vadedeki beklenen getirisine, karlılık ve kazanma oranına göre belirlenmelidir.

Ödül risk oranı (risk reward ratio), bir stratejinin kazanan tradelerindek ortalama kazanç ile kaybeden tradelerindeki ortalama kayıp oranıdır. Başarı oranı da kazanan tradelerin toplam tradelere olan oranıdır. Örneğin açılan 100 tane pozisyonun 60 tanesi kar ile kalan 40 tanesi de zarar ile kapanmış ise (kar ve zararın ne kadar olduğundan bağımsız), başarı oranı %60’tır. Zarar eden tradelerin ortalama zararını 1 birim (sıklıkla 1R olarak belirtilir) olarak düşünüp, kar eden tradelerin bu 1 birime oranı da ödül risk oranını belirler.

Örneğin, başarı ya da kazanma oranı (kazanan tradelerin bütün tradelere olan oranı) %50 olan bir strateji olsun. Masraf ve komisyonları göz ardı ederek, kaybeden her tradein 1 birim (1R), kazanan her tradein de 2 birim (2R) kazandığını var sayarsak, burada ödül risk oranı 2:1 olur. Sabit pozisyon büyüklüğü olduğun varsayarsak 100 pozisyonun 50’si toplam 50R kaybedecek, geri kalan 50 tanesi toplam 100R kazanacak, ve toplam kar 50R olacaktır. Bu strateji bu oranları sağladığı sürece çok karlı bir strateji olduğu söylenilebilir.

Öncelikle her pozisyon için toplam riski yani 1R’yi belirleyip, ona göre pozisyon büyüklüğünü hesaplamalıdır. Örnek olarak 1R’nin yani pozisyon başına riskin 100 dolar olduğunu varsayalım. Herhangi bir hisse senedinde pozisyon açmak için giriş ve çıkış fiyatlarının belli olduğunu önceki bölümde konuşmuştuk. Kolaylık olsun diye yuvarlak sayıları seçiyorum. Stratejim bana 100 dolar’dan alış yapmamı ve teknik olarak bana çıkış seviyemin de 90 dolar olduğunu belirtiyor. 1 tane hisse senedinde alacağım risk 10 dolar oluyor. Benim pozisyon başına riskim 100 dolar olduğu için bu hisseden 10 adet satın alabilirim. Her pozisyon için giriş fiyatı farklı olacağı için pozisyon büyüklüğü bu durumda her pozisyon için farklı olacaktır. Bunu sebebi de riskin her pozisyonda sabit olması.

Sabit risk, pozisyon büyüklüğü stratejilerinden yalnızca bir tanesidir. Sabit pozisyon büyüklüğünü seçip, riski fiyat hareketine göre belirlenebilir. Örneğin, sabit risk ile pozisyon büyüklüğünü 100 hisse senedine sabitlersek, hisse fiyatına göre hangi fiyatta çıkış yapılacağı değişecektir. 10 dolarlık bir hisse için 10 centlik hareket ufak bir hareket olurken, 2 dolarlık hisse için aynı 10 centlik hareket daha büyük olacaktır. Farklı trading tipleri için farklı pozisyon büyüklüğü stratejileri kullanılabilir. Örneğin uzun vadeli bir portfolyo hazırlıyorsanız, içindeki ürünlerin hepsini aynı oranda veya belirli oranlarda alabilirsiniz.

Day tradingde tüm tradeler birbirinden bağımsızdır, o nedenle hepsinin riski önceden belirli olmalıdır. Stratejinin ödül risk ve kazanç oranına göre pozisyon başına riskin ne kadar olduğu belirlenebilir. Aynı zamanda pozisyon başına risk psikolojik bir miktardır. Hazmetmesi kolay olacak, kabullenilecek, diğer tradeleri ve genel disiplini etkilemeyecek bir miktar olmalıdır. Bu nedenle genellikle bakiyenin ufak bir yüzdesi olarak belirlemek uzun vadeli trade etmeyi sağlar. Stratejiyi uygulayıp güven arttıkça bu miktar arttırılabilir veya tersi durumda azaltılabilir.

Örneğin kazanma oranı %50 olan bir stratejide her pozisyonda bakiyenin %10’unu riske etmek akıllıca olmaz. Böyle bir stratejide iki tradeden birinde bakiyenin %10’unu kaybetme ihtimali vardır. Bileşik faiz kaybederken de işler, böylece bakiye kısa sürece epey küçülebilir. Bunu yerine %1’ini riske edilirse, üstüste 10 tane kaybeden pozisyonda bakiye 10%’dan daha az küçülecektir (bakiye azaltıkça, %1’i de azalır, toplam kayıp 10%’dan daha az olur). Kazanç oranının 50% olduğu bir durumda 10 tane üstüste zarar eden pozisyon gerçekleşme ihtimali de çok yüksek değildir. Bu nedenle böyle bir stratejide pozisyon başına risk %1 uygun denilebilir. Ama trader için bu hala fazlaysa bunu daha da azaltıp %0.5’e indirebilir.

Ne olursa olsun pozisyon büyüklüğü pozisyon başına riske göre belirlenmelidir. Belirlenmiş riski pozisyon içindeyken asla arttırılmamalıdır. Risk kurallarına katı bir şekilde uyulmalıdır. Riskte değişiklik yapılacaksa bunun hesaplanıp uzun vadeli planlanması gerekir. Risk belirlendikten sonra pozisyon büyüklüğü stratejiye göre belirlenir.

Backtest

Bir stratejinin uzun vadede karlı olup olmadığını şimdiden bilmek olanaksızdır, zira geleceği görmek imkansızdır, markette neler olacağını asla bilinemez, her an her şey olabilir. Strateji ancak uzun vadede uygulanıp karlı olduktan sonra onun karlı bir strateji olduğunu söylenilebilir. Ancak strateji geçmiş verilere uygulandığında ne şekilde sonuç verdiği, gelecekte nasıl sonuç vereceğine dair bir fikir verebilir. Piyasalar neticede benzer şekilde hareket ederler, kendini tamamen tekrarlamasa da taklit eder.

Stratejinin gelecekteki karlılığı hakkında fikir sahip olmak için geçmiş verilere uygulanmasına geriye doğru test yani backtest denilir. Böylece geçmişte belirli bir zamanda bu stratejiyi uygulasaydık nasıl sonuçlar alırdık görebiliriz. Bu ne kadar ilerideki sonuçlar için bir fikir verse de, aynı sonuçların alınacağının garantisi yoktur.

Backtest sonuçlarında bakılması gereken en önemli iki veri, kazanç oranı ve ödül kar oranıdır. Bunun dışında, bu strateji bize ne sıklıkta pozisyon açtırıyor, pozisyonlar ne kadar uzun süre açık kalıyor, bakiye toplam ne kadar zarar giriyor (draw down) gibi verilere de bakılır. Bunun sonucunda bu stratejinin trader için kişiliği, yaşam tarzı ve hedefleri doğrultusunda uygun olup olmadığına karar verilir. Örnek olarak bir strateji aynı anda 5 tane pozisyon açmayı gerektiriyor ve bunu yönetmek bir trader için zor ve hata yapmasına yol açıyorsa, bu strateji bu trader için uygun değildir. Veya strateji az pozisyon açtırıyor ve bu sayede hedefe ulaşmak beklenenden çok uzun sürüyorsa gene uygun değildir.

Backtesti manuel olarak yapılabileceği gibi programlama veya çeşitli yazılımlar yoluyla da yapılabilir.

Geliştirme

Stratejiyi gerçek zamanda uygulamaya başladıktan sonra, sonuçları inceleyip onu geliştirmek gerekir. Örneğin sabit zarar/kes (stop/loss) fiyatı yerine, bir hareketli ortalamaya bağlı bir stop/loss koyunca karlılık artıyorsa burada değişiklik yapmak akıllıca olur.

Bunun gibi örnekler çoğaltılabilir. Day tradingden örnek vermek gerekirse, geçmiş verilere bakarak, pozisyonda kalma süresi, pozisyona giriş saatleri, enstrümanla ilgili çeşitli temel veriler sıklıkla kontrol edilip buna göre geliştirme yapılabilir. Enazından her 20 hatta her 50 tradede bir istatistikler çıkartılıp, stratejiyi nasıl daha iyi hale getirmek için çalışmalıdır.

Stratejinin gelişmesi karlılığın artması anlamına da gelebilir. Karlılığı arttırmanın yolları; zararı azaltıp kazancı sabit tutmak, zararı sabit tutup kazancı arttırmak veya en iyi durum olan bu ikisinin kombinasyonudur. Bunun için de strateji istatistiklerinin yakından takibi şarttır.

Her Bültene Bir Trade

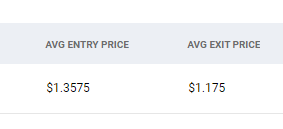

Sakin geçen bir hafta sonunda 26 Nisan 2024 tarihinden BDRX hissesinde yaptığım short tradei aşağıda görebilirsiniz.

%14lük bir düşü yakalayabildim veya hisse başına 17.5 centlik bir düşüş yakalayabildim. Daha fazlasını bekliyordum ama fiyat daha fazla düşmeyip direnmeye başladığı için ve saat itibariyle daha fazla takip edebilecek konumda olmadığım için pozisyonu kapattım. Hangi saatlerde trade edilebildiğine ve grafik başında oturulabildiğine de planın iyi yapılması ve stratejinin ona göre seçilmesi gerekir.

Yukarıda gelen sinyalin görselini görülüyor, aslında 1.39’da sinyal gelmiş ancak ben shortlayana kadar 1.3575 olmuş. 0.325 dolar az gibi gözükse de, %2.3’e denk geliyor. Her tradede %2.3 kaçırılırsa kar epey düşer. Bu nedenle hızlı davranmak da day tradingin olmazsa olmazlarındandır.

Bu arada gelen sinyal görselinde hissenin floatu 2,61 milyar olarak gözüküyor (4. kolon: Flt (Shr)). Bazen Trade Ideas yanlış veri gösterebiliyor o nedenle her zaman ikinci bir kaynaktan kontrol ederim. Dilution Tracker vey Finviz bu kaynaklardan bazıları. Dilution Tracker’e göre BDRX’in floatu 4.25 milyon.