Bir Short Stratejisi

24 Nisan 2024 tarihli bültende, bir strateji oluştururken önemli ve gerekli parametrelerden bahsetmiştim. Bu bültende bir strateji örneği ile üzerinden geçip bunları daha anlaşılır hale getireceğim.

Trading stratejisi ile ilgili bültene buraya tıklayarak ulaşabilirsiniz. Özetle bir strateji oluştururken;

stratejinin tipinin ve uygulanacağı zaman diliminin,

hangi enstrümanlardan veya enstrüman gruplarında uygulanacağının,

pozisyona giriş ve çıkış fiyatlarının,

stratejinin ödül/risk ve başarı oranının,

pozisyon büyüklüğünün

belirlenmesinin gerektiğini, canlı gerçek markette uygulamadan önce eski tarihsel verilerde backtest yapılmasının ve backtest sonuçlarına göre geliştirilmesi gerektiğini yazmıştım.

Şimdi kendi uyguladığım bir strateji ile bu öğelerin hepsine açıklık getirmek isterim.

Stratejinin Çıkışı

Hangi stratejiyi uygulamalı ve nereden strateji bulmalı soruları çok yaygındır. Bu strateji, fiyatı gün içersinde çok fazla yükselmiş hisselerin, talebin azalmaya başladığı andan itibaren fiyatının düşmeye başlamasına dayanıyor. Gün içersinde bu tip hızlı artan hisselere trade ederken, bunların bir yerden sonra düştüğünü farkettim, ve short odaklı bir strateji uygulamaya karar verdim. Bunun sonucunda hazırda var olan uygulanan bu stratejiyi buldum. Tabi stratejiyi bulurken geçmiş verilerdeki performansına (backtest) bakmak gerekir. Ancak dışardan alınan bir stratejiye güvenmek için, uygulamaya başlamadan önce bizzat backtest etmekte fayda var. Burada kendi backtest verilerini de paylaşacağım.

Stratejinin Tipi ve Zaman Dilimi

Bu strateji, gün içersinde yüksek artış göstermiş hisselerin fiyatlarının gün sonuna doğru düşmesine dayanan bir short stratejisi. Pozisyonları 1 dakikalık grafikte alıyorum. Aslında teknik olarak fiyat hareketlerinin (price action) stratejinin kurallarına etkisi olmadığı için 5 ya da 15 dakikalık zaman dilimi seçilebilir.

Enstrümanlar

Bu strateji bir önceki gün kapanışına göre yüksek artış göstermiş hisselere uygulanıyor. Bu tip hisseleri bulmak için, daha önceki bültenlerde bahsettiğim bir hisse tarayıcısı kullanmak gerekiyor. Bunun için de benim bildiğim en iyisi olan ve kullandığım Trade Ideas adlı hisse tarayıcı programını kullanıyorum.

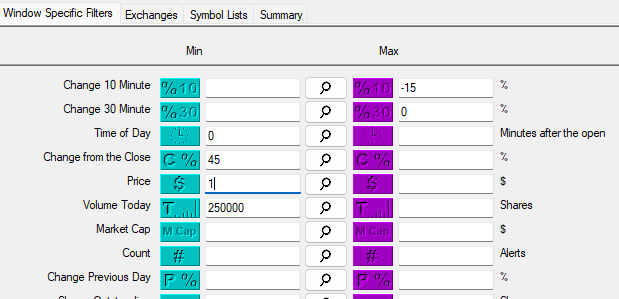

Hisseleri bulmak için kullandığım filtreler şunlar;

fiyatı en az 1 dolar,

bir önceki kapanışa göre en az %45 artmış (bu kadar çok artan hisse pek yok, o nedenle hisse kümesi epey küçülüyor),

günlük hacim enaz 250000 hisse,

fiyatı son 10 dakika içersinde en çok -15% düşmüş olması.

Hisse tarayıcısından ekran görüntüsü de şöyle;

Bu şartlar sağlandığı zaman tarayıcıdan bana gelen sinyal ile birlikte ben de direk short pozisyonu açıyorum. Örneğin; 3 Mayıs 2024 tarihinde gelen sinyaller şöyleydi;

Pozisyona Giriş ve Çıkış Kriterleri

Giriş kriterlerini yukarıda zaten paylaşmış bulundum.

Çıkış kriteri ise, fiyatın tekrar yukarı dönmesi ve pozisyon %20 zarara girmesi. Böylece risk, pozisyon miktarının %20’sine sabitlenmiş olur.

Giriş fiyatından sonra hisse fiyatı %20 yukarı çıkmadığı sürece pozisyon, gün kapanışına kadar açık tutulur ve gün kapanışında yani yerel saate göre 16:00’da kapatılır.

Pozisyon Büyüklüğü

Pozisyon başına risk 20%. Bunun dolar bazında ne kadar olacağı kişisel olarak belirlenmeli. 1000 dolarlık bir pozisyonda 200 dolar riske edilir. 10000 dolarlık bir bakiyede bu pozisyon başına risk %2’ye denk gelir. Ben testimi bu değerler ile yaptım. Pozisyon başına riskin ne kadar olması gerektiği hem kişisel seçimle hem de stratejinin uzun vadeli performansına göre belirlenmelidir.

Stratejiyi henüz uygulanmadığı için performansını bilmek mümkün değil ama önceden bahsettiğim gibi backtest verilerine başvurmak gerekir.

Ödül Risk ve Kazanç Oranı

Kendimin yapmadığı, dışarıdan aldığım backtest verilerine göre bu stratejinin 1 Ocak 2019 - 30 Nisan 2024 tarihleri arasındaki performansı şöyle;

Trade sayısı: 1061

Kazanç oranı - success rate (kazanan tradelerin toplam tradelere oranı): 61.17%.

Kazanan tradelerin kazanç miktarı: 20.98%. Yani pozitif kapanmış pozisyonların ortalama karı %20.98

Kaybeden tradelerin kayıp miktarı: %18.88

Yukarıdaki iki oran birbirine oranlanırsa ödül / risk oranı oraya çıkar: 1.11.

Pozisyon başına kazanç (bütün pozisyonların ortalaması - average gain / trade): 5.55%.

Bu sayılarla simulasyon yapayım. 1061 trade ortalamada 5.55% kar ediyorsa, sabit pozisyon büyüklüğü ile stratejinin toplam getirisi %5888.55 olur. Pozisyon büyüklüğünün bakiyenin %10’u olması durumunda bütün bakiyenin karı %588.9 olur. Yani bu verilere göre, giriş ve çıkış fiyatlarının hiç kaçırmadan bütün pozisyonlara girilmesi halinde bakiyenin sadece karı bakiyenin 5.8 katı olacaktır.

Bu stratejinin backtesinden çıkan senaryo gayet iyi, ancak gerçekte böyle olur mu karşılaştırmak gerekir. Bütün pozisyonlara girmek için hep market başında olmak gerekir, tarayıcıdan gelen fiyatı hiç kaçırmamak gerekir, her zaman %20 zararla kapatmak gerekir ve bunun gibi. Bunlara %100 uymak gerçekte imkansıza yakındır. O nedenle her zaman bir güvenlik marjı bırakmak gerekir. Veya uzun vadeli portfolyo planları yapmadan önce, backtest ile gerçek trade sonuçlarının (forward test de denilebilir) karşılaştırarak aradaki varyasyonu da hesaba katmalıdır. Önümüzdeki bültenlerde bu karşılaştırmaları haftalık veya aylık olarak yapacağım.

Kendi Backtestim

Yukarıdaki verilere kendim ulaşmadığım için, ne kadar yapana yeterince güvensem de, verilerin güvenilirliklerinden %100 emin olamam. Bu nedenle 5 Şubat 2024 - 3 Mayıs 2024 tarihleri için kendi yaptığım backtesi de burada paylaşıyorum. Tarih olarak daha gerisine kadar gidememenin sebebi elimdeki geçmiş verilerin ancak 5 Şubat 2024’e kadar gitmesi.

Backtesti gene hisse tarayıcısı programı Trade Ideas ile yapıyorum. Bu program bu fonksiyonu ile de hayatı epey kolaylaştırıyor. Yukarıdaki filtrelerin aynılarını uyguladığım zaman çıkan sonuçlar şöyle;

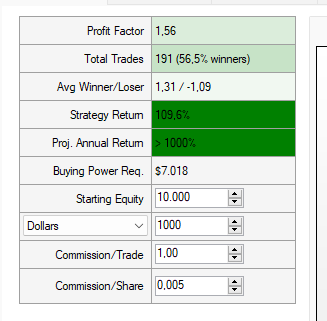

Profit Factor (Toplam kazancın toplam kayba oranı): Ödül / risk oranında ortalama kazancın ortalama kayıp oranına bakıyordık. Burada toplama bakılıyor. Stratejinin kaybedilen her dolar için ne kadar kazandırdığını belirtir. Bu stratejide 1.56.

Total Trades: Toplam trade sayısı, 3 aya yakın bir sürede 191 imiş. Önceki backtest 5 seneden fazla bir süreye dayanıyordu ve 1061 pozisyon vardı. Burada sadece 3 ayda 191 pozisyon çıktı. Bu nedenle backtestleri şahsen yapıp kontrol etmekte fayda var.

Average Winner / Loser: Bu ödül / risk oranı, 1.31/1.09 = 1.2018.

Strategy Return: Stratejinin bu sürede getirisi yani karı 109.6%. Bakiyeyi ikiye katlamış denilebilir.

Proj. Annual Return: Bu sonuçları bir yıla projeksiyon yaparsak kar, bakiyenin 1000%’den yani 10 katından fazla olacak.

Buying Power Required: Bu stratejiyi uygulayabilmek için gerekli olan satın alma gücü 7018 dolar. Bu da her pozisyonun 1000 dolar olması durumundaki miktar.

Yani en çok tek seferde 7 adet pozisyon açılmış.

Starting Equity: Başlangıç bakiyesi 10000 dolar olarak belirledim, bu değiştirilebilir. Ona göre kazanç miktarı değişecektir. Oranlar elbette aynı kalacaktır.

Commision / Trade: Pozisyon başına ödenen komisyon 1 dolar olarak belirledim. Brokera göre belirlenir, bunları önceden girip projeksiyonda net karı görmekte fayda var.

Commision / Share: Bazen pozisyon başına, bazen de hisse senedi sayısına göre komisyon ödenir. Broker komisyonları nasılsa buraya önceden girilir.

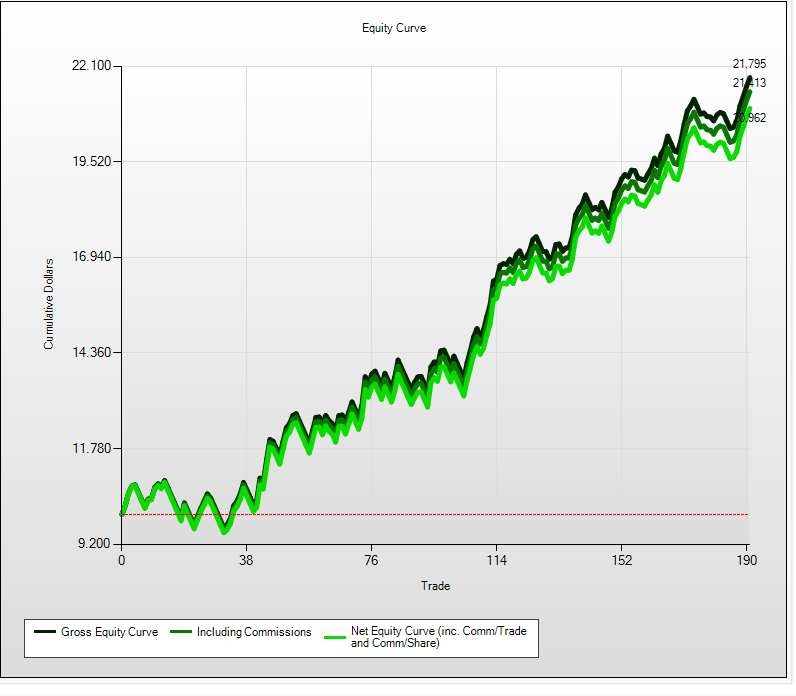

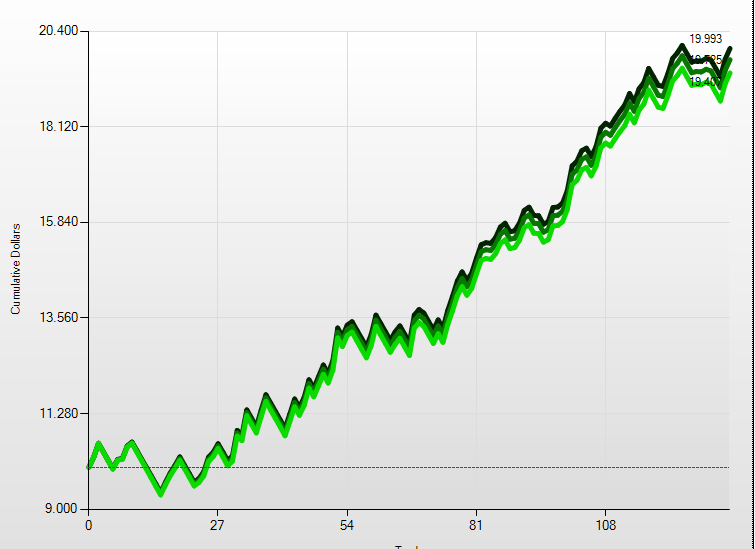

Bu veriler göz önüne alınarak çıkan bakiye miktarının sonuç grafiği şöyle;

10000 dolarlık başlangıç bakiyesi başta eksiye geçip ilerleyen tradelerle beraber kar etmeye başlamış. Sonuç, komisyonlardan sonra 20962 dolar olmuş. 3 ayda bakiyeyi ikiye katlamış olmak harika bir sonuç denilebilir. Ancak ne kadar gerçekçi onu öğrenmek için canlı data ile şahsen uygulamak lazım. İlerleyen bültenlerde gerçek ve backtest karşılaştırasını da farklı zaman dilimleri için paylaşacağım.

Geliştirme

Stratejiyi oluşturduktan sonra, nasıl geliştirilebilir diye üzerinde çalışmalıdır. Yukarıdaki strateji zaten 3 ayda 100% getirmiş daha nasıl iyileştirilebilir diye sorulabilir. Bir stratejiyi iyileştirmek sadece getirisini arttırmak değildir. Kişisel olarak farklı iyileştirmeler yapılabilir. Örneğin gene yukarıdaki stratejideki %100’ü aşan getiriyi sağlamak için 191 adet pozisyona girmek gerekiyordu. Aynı getiriyi daha az pozisyonla sağlamak belki mümkün olabilir. Veya 100% değil 50% de yeterli ancak ekran başındaki saatleri azaltmak tercih olabilir.

Bu anlamda, geliştirmeden kasıt sadece finansal olarak geliştirme değil, hedefe ulaşmak için kişisel olarak strateji hayatın içine en rahat ne şekilde dahil edilebilir diye çalışmak gerekir. Bir yerden kazanırken başka yerden kaybetmek yerine bütünsel kazanç asıl hedef olmalıdır.

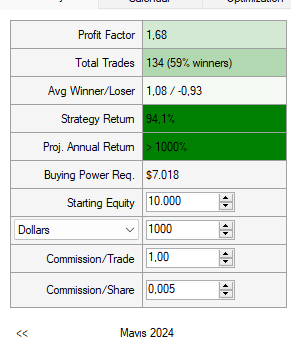

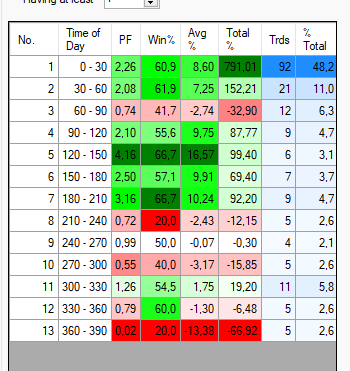

Örneğin tamamen aynı parametleri bütün market saatlerinde yani yerel saat ile 09:00 - 16:00 arasında uygulamak yerine, 09:30 - 11:30 arasında uygularsak, sonuç şu şekilde oluyor.

Değerler birbirine çok yakın. Ekran başında altı buçuk saat yerine iki saat oturarak %109 yerine %94 getiri sağlanabiliyor. Uzun vadede bu fark az değil ama, bu kadar farktan feragat ederek kazanılan zaman başka şekilde de değerlendirilebilir.

Aşağıdaki görselde karlılığın en çok market açılışından sonraki 1 saat (lokal saatle 09:30 - 10:30) olduğu görülüyor. Ancak marketin açık olduğu saatler boyunca kazandıran tradeler olmaya devam ettiği için toplam kar tabi ki daha fazla oluyor.

Bu yalnızca bir örnek. Bu ve bunun gibi farklı geliştirmeler peryodik olarak yapılmalıdır.

Her Bültene Bir Trade

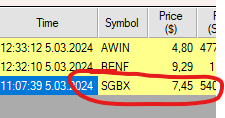

3 Mayıs 2024 tarihinde bu stratejiden bir pozisyonu paylaşayım. Tarayıcıdan gelen sinyal;

Ben bu sinyali 11:07 yani TSI ile 18:07’de değil de 18:20 sularında gördüm. Aslında giriş kaçmış ancak fiyat hala aynı yerlerde ve aykırı bir hareket gerçekleşmediği için gene de giriş yaptım. Fiyatta bir önceki gün kapanışına kıyasla %220 kadar bir artış gerçekleşmiş. Sonrasında artık hisse fiyatı düşüşe geçerken benim filtrelerime takılmış.

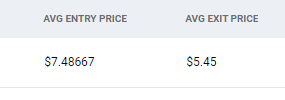

Market kapanışından biraz sonra kapattığım pozisyonun getirisi %27.20 olmuş.

Kapanış Notu

Bu bültenle beraber, strateji belirlerken nelere dikkat edilmek istendiği umarım daha net hale gelmiştir. Netleştirmeye çalışırken yeni bilgilerle karmaşıklaştırmış da olabilirim, ancak bültenleri okumaya devam ettikçe kavramlar hep tekrar edeceği için, zamanla her şey anlaşılır hale gelecek.